Все, что нужно знать о продаже товаров в рассрочку

Возможность купить товар в рассрочку – удобная примета современности. Когда дело касается дорогих товаров (электроники, бытовой техники, мебели), у покупателя появляется шанс купить желаемое, ни в чем себе не отказывая. Рассрочка выгодна не только потребителям, но и продавцам, так как увеличивает продажи магазина в условиях кризиса.

В чем отличия?

- Чтобы продавать товары в рассрочку, достаточно иметь статус ИП или юридического лица. Чтобы продавать что-либо в кредит – необходим договор с банком.

- Рассрочка не предполагает участия третьих лиц. Договор купли-продажи товаров в рассрочку заключается непосредственно между ИП или юридическим лицом и покупателем.

- Кроме того, потребительский кредит – это всегда процентная переплата. Банк в любом случае должен получить свои деньги. По условиям рассрочки покупатель должен оплачивать товар равными частями в течение определенного времени без дополнительных взносов и комиссий.

Как организовать продажу в рассрочку?

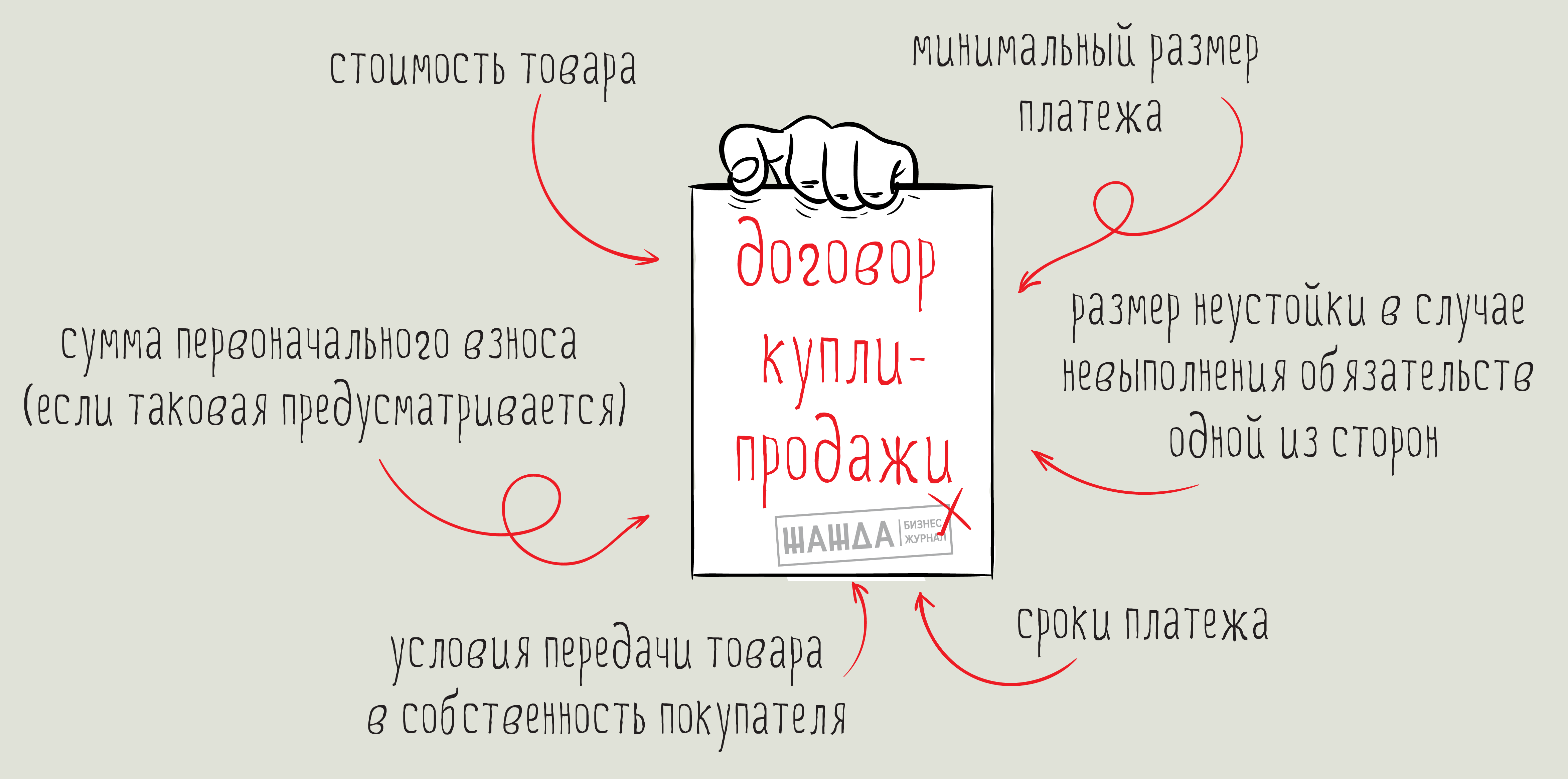

Вы заключаете договор купли-продажи с клиентом самостоятельно. В договоре указывается все необходимая информация, в соответствии со статьей 489 ГК РФ:

- стоимость товара;

- сроки платежей;

- минимальный размер платежа;

- условия передачи товара в собственность покупателя;

- размер неустойки в случае невыполнения обязательств одной из сторон;

- сумма первоначального взноса (если таковая предусматривается).

Вы вправе потребовать у покупателя любой перечень документов для подтверждения его платежеспособности. После передачи покупателем первоначального взноса, как правило, 30% от полной стоимости товара, продукт передается ему в пользование в качестве залога.

В случае если потребитель не оплатил товар в течение установленных сроков, продавец вправе потребовать его обратно. При необходимости можно обратиться в суд за взысканием залога или неустойки.

Риски рассрочки

- Вы получаете оплату частями – сумма дробится, а это не всегда удобно.

- Слабая гарантия получения полной стоимости товара. Закон в России зачастую слеп и не замечает потерпевшую сторону. Если недобросовестный покупатель найдет способ обойти условия договора – ни расписка, ни нотариальное заверение не помогут вернуть товар. Поэтому, оформляя договор рассрочки, нужно быть уверенным в своих силах и в честности клиента.

Какие примеры продажи в рассрочку есть у вас и как вы применяете их на практике? Ваш опыт станет важным помощником для других – не забывайте делиться своими комментариями!

-

Александр