Нулевая отчетность ООО на УСН

Жизнь предпринимателя расцветкой похожа на зебру и порой не кипит бурной деятельностью, поэтому доходы от нее не столь постоянны, в отличие от налогов. Причины представления нулевой отчетности могут быть разными, и госорганы с подозрением относятся к подобного рода отчетам. Нулевая отчетность ООО на УСН – несколько упрощенный формат. Ее тонкости и нюансы рассмотрим ниже.

Переход на УСН происходит в письменной форме с обязательным уведомлением налоговых органов (форма № 26.2-1, сроком до 31 декабря). Данный вопрос описан в гл. 26.1 ст. 346.13 НК РФ. Вновь открывшейся ООО систему налогообложения необходимо выбрать в течение 30 дней со дня регистрации в налоговых органах.

Отчетность при упрощенной системе налогообложения

Основная причина, почему упрощенная система налогообложения (УСН) так популярна, заключается в простоте отчетности. УСН предполагает два способа налогообложения:

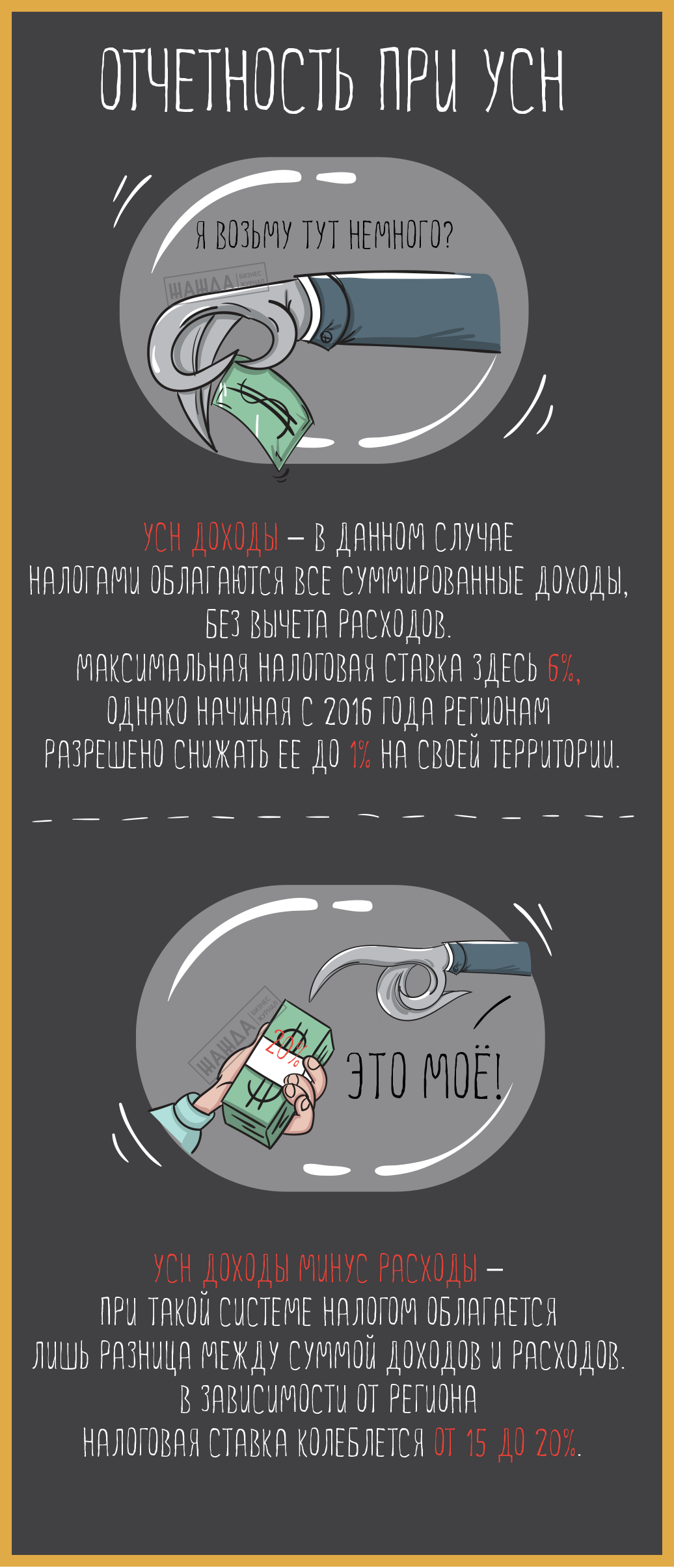

УСН ДОХОДЫ – в данном случае налогами облагаются все суммированные доходы, без вычета расходов. Максимальная налоговая ставка здесь 6%, однако начиная с 2016 года регионам разрешено снижать ее до 1% на своей территории.

УСН ДОХОДЫ МИНУС РАСХОДЫ – при такой системе налогом облагается лишь разница между суммой доходов и расходов. В зависимости от региона налоговая ставка колеблется от 15 до 20%.

Если в организации в течение налогового периода не наблюдалось движения денежных средств, а объект налогообложения не функционировал (подразумевается реализация товаров и услуг, имущество, прибыль и прочее), ООО на УСН должна представить следующие отчеты:

- Нулевая декларация по УСН – в срок до 31 марта следующего за отчетным года.

- Сведения о среднесписочной численности (даже если ваше ООО осуществляет деятельность без работников, а директор не получает зарплату или находится в неоплачиваемом отпуске, данная справка должна быть оформлена обязательно) – в срок до 20 января года, следующего за отчетным.

- Отчет в ФСС (форма 4-ФСС) – в срок до 20 числа месяца, ежеквартально. В электронной форме – не позднее 25 числа следующего за отчетным месяца.

- Отчет в ПФР (форма РСВ-1 ПФР и СЗВ-М) – в срок до 15 апреля ежеквартально, в электронном виде – в срок до 20 апреля следующего за отчетным месяца.

Возможно, по запросу налоговых органов потребуется сдать нулевую книгу учета доходов и расходов.

Итак, ООО на УСН без работников, не ведущее деятельности в течение года, представляет следующие документы: нулевую декларацию по УСН, отчеты в ПФР и ФСС, среднесписочную численность (если из работников зарегистрирован только учредитель – в справке нужно указать единицу).

Подробнее о декларации

В апреле 2016 года появилась новая форма налоговой декларации по УСН. Универсального стандарта ее заполнения не существует, все зависит от формы УСН и вашего статуса плательщика торгового сбора (проще говоря, являетесь вы им или нет).

Если вы выбрали первую систему налогообложения «УСН ДОХОДЫ», необходимо заполнить 3 страницы: титульный лист, разделы 1.1 и 2.1.1.

Если вы выбрали вторую систему «УСН ДОХОДЫ МИНУС РАСХОДЫ», заполняется титульный лист, разделы 1.2 и 2.2

Раздел 3 заполняется только по мере необходимости. Также на титульном листе указывается количество заполненных страниц.

Подробные объяснения и пример заполнения декларации находятся в приказе ФНС № MMB-7-3/99, а также вы можете использовать данный образец.

При детальном рассмотрении схемы отчетов становится понятно, что бумажная работа монотонна и скрупулезна, но стоит заполнить бланки пару раз – и вы уже станете мастером. Не забывайте о внимательности – лучше один раз заполнить все вдумчиво и правильно, чем потом тратить время на переделку.

-

Оксана