«Налоговые каникулы» для ИП

Каникулы – хорошо, а «налоговые каникулы» – еще лучше. Чтобы начинающим предпринимателям было проще встать на ноги, государство освободило их от уплаты одного или нескольких налогов. Это оказалось отличным стимулом для новичков, так как налоговая отчетность – дело сложное. Но не стоит очень радоваться: каникулы продлятся только 2 года с момента регистрации ИП. Кто может позволить себе такой отдых, сейчас узнаете.

Важные моменты

Льготный период для ИП, в течение которого они освобождаются от уплаты налогов, называется «налоговыми каникулами». Согласно ст. 346.20 НК РФ на уровне поправок в законодательный акт ФЗ-№ 477 от 29.12. 2014 были внесены изменения, по которым региональные власти РФ имеют право установить нулевую налоговую ставку для ИП. Официальное вступление закона в силу произошло 1 января 2015 года. Льготы предоставляются до 2020 года.

Региональные власти могут ввести «налоговые каникулы» для ИП на 2 года, а также самостоятельно устанавливать дату их старта и порядок. Если предприниматель хочет воспользоваться «налоговыми каникулами», ему нужно удостовериться, что в его регионе уже принято данное федеральное законодательство. Список регионов, в которых действуют «налоговые каникулы», можно посмотреть здесь.

Условия пользования

Не все предприниматели могут воспользоваться правом на «налоговые каникулы».

Категории ИП, попадающие под льготы:

- Новые ИП, зарегистрированные впервые. Если предприниматель на какой-либо период приостановил свою деятельность, повторное открытие ИП не дает ему право пользоваться льготами.

- «Налоговые каникулы» могут взять ИП, работающие на патенте или УСН. Если предприниматель в течение 2 лет с момента регистрации перешел на эти виды налогообложения, ему также будут доступны льготы.

- «Налоговыми каникулами» могут пользоваться ИП, которые открылись после принятия регионом закона о вступлении в силу льготного периода.

Региональные власти имеют право вводить дополнительные ограничения на предоставление «налоговых каникул» ИП (например, льготы не предоставляются ИП, имеющим сумму доходов выше установленной (ст. 249 НК РФ) или на его предприятии задействовано количество работников, превышающее норму).

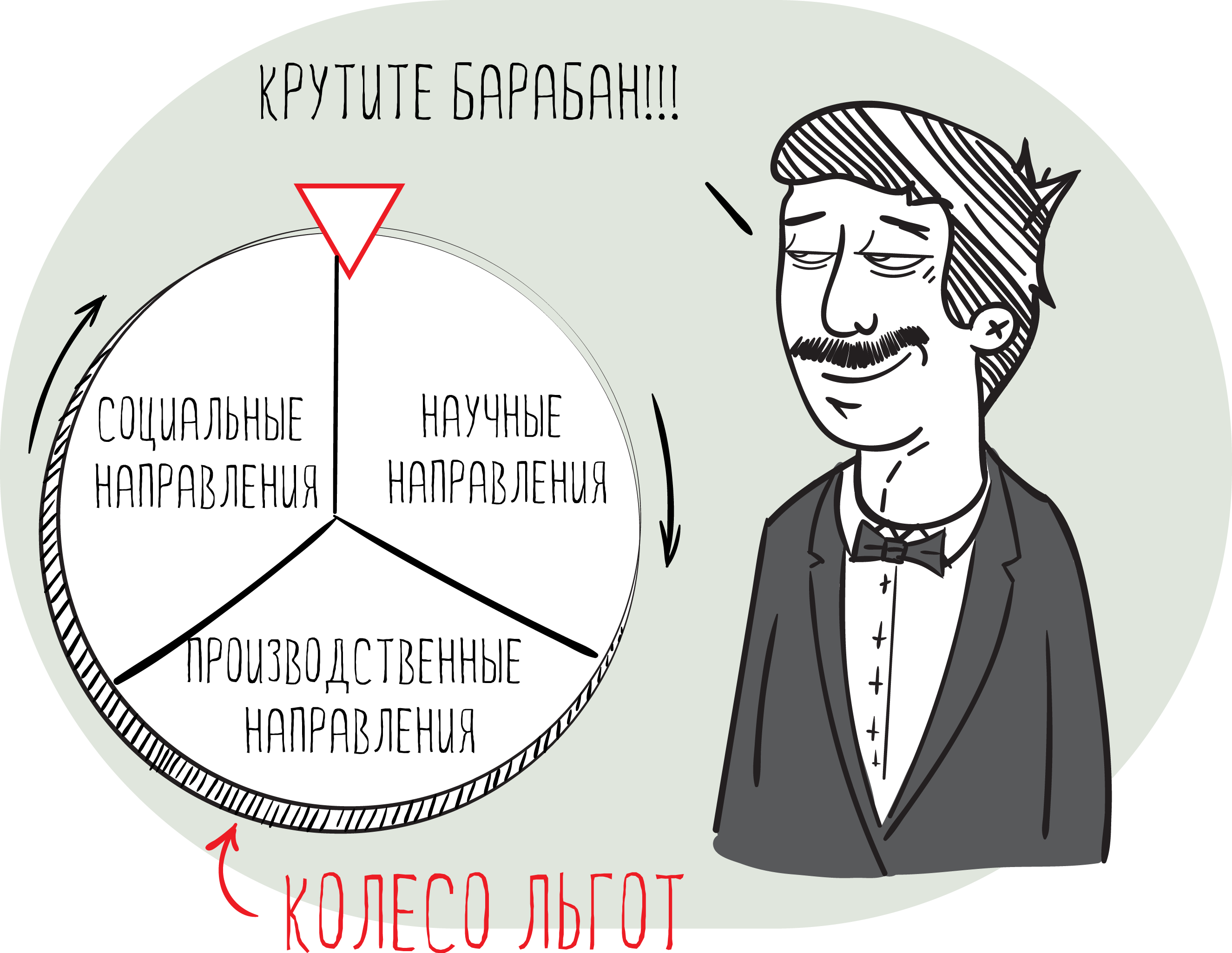

Сферы деятельности

При разработке данного законодательства был прописан ряд ограничений на виды деятельности, которым будут предоставлены данные льготы (п. 4 ст. 346.20 НК РФ). Привилегиями могут пользоваться ИП, сферы деятельности которых имеют такие направления:

- социальные;

- производственные;

- научные.

Список сфер деятельности, попадающих под «налоговые каникулы», охватывает около 40 направлений. Это производство медицинской техники, текстиля, вычислительной аппаратуры, целлюлозы, предоставление социальных услуг, научные работы. В период проведения «налоговых каникул» в Москве власти расширили этот перечень, включив в него репетиторство, переводы, экскурсионную деятельность.

Объем доходов ИП, полученных при предоставлении услуг, работ или продаже товаров, по завершении налогового срока должен быть не менее 70% от всего дохода.

«Налоговые каникулы» в 2017 году

С 2016 года пользоваться патентной системой (ПСН) разрешено самозанятым лицам, не имеющим работников. Они могут получить патент в упрощенном порядке и пользоваться «налоговыми каникулами» со ставкой 0%.

Патенты могут получить ИП, деятельность которых охватывает такие сферы:

- пошив изделий из кожи;

- лесоводство;

- услуги по выпасу скота;

- сбор и реализация лекарственных растений;

- услуги общепита;

- перевод (в устной или письменной форме);

- пользование ресурсами леса;

- услуги по уходу за инвалидами и пожилыми людьми;

- рыболовство.

Также региональные власти значительно расширили в 2016 году свои полномочия. Они имеют право самостоятельно определять:

- Границы введения и перехода на налоговые каникулы.

- Нюансы при указании налоговой базы.

- Виды деятельности ИП, которые могут пользоваться патентной системой налогообложения.

- Налоговую ставку в зависимости от налогоплательщиков и сферы деятельности ИП.

- Льготы по налогам и процесс их применения.

«Налоговые каникулы» – мощный стимул для начинающих предпринимателей, позволяющий свести к минимуму налоговую нагрузку. Такие льготы оказывают значительную поддержку малому бизнесу и позволяют расширить виды предпринимательской деятельности.