Выплата дивидендов учредителям ООО

Дивиденды – это часть чистой прибыли, выделенная организацией для выплаты учредителям компании. Выплата дивидендов учредителям ООО в 2017 году осуществляется собственниками организации. Для этого составляется соответствующий протокол, в котором прописывается чистая прибыль, выделенная для выплат дивидендов (п. 6 ст. 37 № 14-ФЗ, ст. 63 № 208-ФЗ). Как правильно определить сумму, какое налогообложение используется для дивидендов и как правильно их выплачивать – рассмотрим в нашей статье.

Дивиденды единственному учредителю ООО выплачиваются без составления вышеупомянутого протокола. В этом случае собственник единолично подписывает подготовленное решение (ст. 39 № 14-ФЗ, п. 3 ст. 47 № 208-ФЗ).

Дивиденды ООО

Для начала определяется чистая прибыль компании, вырученная за отчетный период. Затем принимается решение, пойдет она на выплату дивидендов целиком или частично. Распределение между учредителями выделенного дохода происходит равнозначно их частям в уставном капитале. Рассчитать размер дивидендов можно по следующей формуле:

(чистая прибыль) х (процентная доля участника ООО).

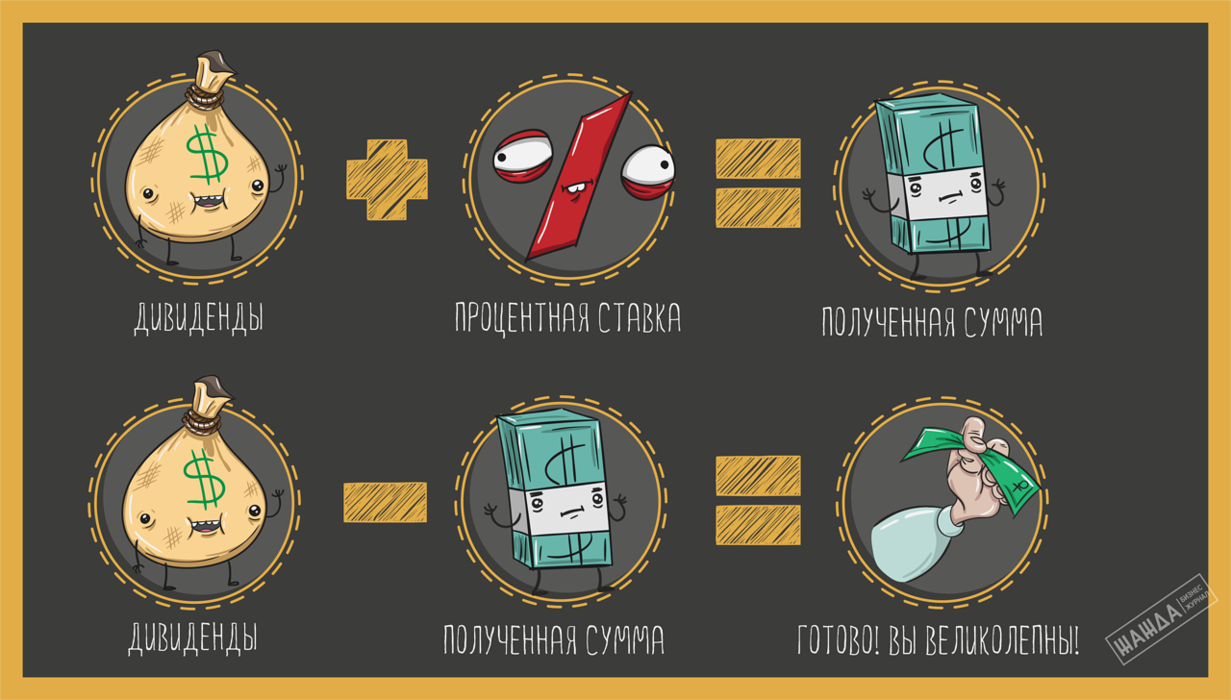

Приведем пример расчета дивидендов при УСН 6%, когда получатель – физическое лицо.

Компания «Комета», работающая на УСН «доходы» 6%, по итогам 2016 года приняла решение выплатить учредителям дивиденды. Одному из участников, налоговому резиденту РФ, Иванову А.А. было начислено 70000 руб. дивидендов. Перевод пришелся на 4 июля.

«Комета» должна исполнить свои обязательства налогового агента, удержав с переводимой суммы НДФЛ. Так как Иванов является резидентом, ставка по налогу составляет 13%:

70000 руб. х 13% = 9100 руб.

Полученную сумму следует вычесть из дивидендов:

70000 руб. – 9100 руб. = 60900 руб.

Именно эта сумма 4 июля 2017 года будет перечислена Иванову А.А. В этот же день следует оплатить налог, вычтенный из дивидендов (п. 6 ст. 226 НК РФ).

Начисление дивидендов учредителю ООО может происходить иначе, без учета долей. Однако дополнительные условия должны быть прописаны в уставе предприятия. Но именно в последнем случае часто возникают проблемы с налоговой службой. Дело в том, что, согласно ст. 43 НК РФ, дивиденды – это доход участника, начисленный равносильно его участию в уставном капитале. Поэтому любое отклонение от этого правила налоговики не признают дивидендами, приравнивая начисления к иному виду доходов, облагая их более высокой процентной ставкой. Стоит добавить, что судебная практика придерживается тех же взглядов, поэтому конфликтовать не стоит.

Выплата дивидендов учредителям ООО должна произойти не позднее чем через 60 дней с момента вынесения решения об их целесообразности. Если вознаграждение в установленные сроки учредителям выплачено не было, участники могут обратиться в судебные органы для принудительного взыскания.

Как производить выплаты дивидендов

Если общество с ограниченной ответственностью имеет более одного участника, то перед распределением дивидендов всю информацию следует отражать в протоколе.

Соглашение о переводе дивидендов должно содержать следующие данные:

- Период распределения прибыли.

- Размер прибыли, которая пойдет на распределение.

- Как делится прибыль между учредителями (процентное соотношение).

- Пропорции, согласно которым произошло распределение дивидендов.

- Сроки, в которые ожидается выплата.

- Форма (способ) выплаты.

Образец решения участников ООО о выплате дивидендов законом не регламентирован. Организация может установить форму самостоятельно или воспользоваться этим образцом.

Порядок выплаты

Порядок фактической выплаты дивидендов (как доход учредителя) происходит с удержанием НДФЛ. Налог на дивиденды следующий: 13% – для резидентов, 15% – для нерезидентов. Сроки проведения выплат оговорены в уставе организации, однако, если в документе не отражен этот пункт, следует придерживаться п. 2 ст. 28 № 14-ФЗ.

Недопустимо выплачивать дивиденды чаще чем раз в квартал. В остальном сроки устанавливаются на уровне устава. Но есть несколько факторов, которые делают выплату прибыли невозможной:

- Согласно бухгалтерской отчетности за организацией числится непокрытый убыток.

- Организация находится на грани банкротства либо может стать банкротом после выплат.

- Уставной капитал полностью не оплачен.

Поэтому так важно внимательно анализировать бухгалтерскую отчетность перед выставлением решения о переводе дивидендов.

Прибыль учредителям ООО лучше рассчитывать ежегодно, нежели ежеквартально. Это позволит увидеть и проанализировать эффективность компании. После того как все вышеупомянутые требования соблюдены, распределенную прибыль можно выплатить учредителям, а последние смогут их снять. Так каждый участник получает свое вознаграждение законно.

Основная информация по организации начислений и выплат дивидендов прописывается в уставе. В противном случае всегда следует обращаться к законодательным актам, это поможет избежать противоречий и проблем с государственными инстанциями в период проверок.