Как получить кредит на развитие бизнеса?

Кредиты малому бизнесу – инструмент, который дает старт новому проекту. Создание собственной компании или начало проекта всегда связано с серьезными затратами. Но, к сожалению, не каждый начинающий предприниматель располагает средствами в достаточном размере. Разобраться в подводных камнях программ кредитования не так просто.

Риски и перспективы

Один из самых важных моментов, которые начинающий бизнесмен должен учитывать при привлечении кредитных средств, – это возможные риски. Нужно четко понимать, что безвозмездных и безвозвратных (от государства, например) кредитов в природе не существует. Совсем. Нет в России такого понятия, как социальный кредит на открытие бизнеса.

Кредит – это средства, которые банк дает вам в долг с условием возврата и уплаты процентов в срок. Иных формулировок нет.

Ваш долг придется обслуживать и возвращать. Наверное, не стоит объяснять, что будет в том случае, если перспективы бизнеса переоценены. Мы уже достаточно полно описывали сценарии развития такой ситуации в материале про банкротство ИП.

Только взвешенный подход к привлечению кредитных средств позволит избежать epic fail и, как следствие, конца предпринимательской карьеры. Перед тем как окунуться в чудесный мир заемных денег, оцените ставки, проценты и условия и еще раз проанализируйте свой бизнес-план. Только так вы поймете, стоит ли пользоваться помощью банка.

Как заявляют достаточно авторитетные эксперты, кредиты в большей части случаев создают дополнительную нагрузку на бизнес. В прошлом году на этот счет емко высказался уполномоченный при Президенте РФ по защите прав предпринимателей Борис Титов. Он отметил, что высокие кредитные ставки (для бизнеса) делают российские товары неконкурентоспособными. Источник

Титову вторит эксперт центра «Общественная Дума» Сергей Литвиненко, добавляя, что банки ужесточают политику в отношении бизнес-заемщиков из-за роста просроченной задолженности и ставки будут только расти. Источник

Есть о чем задуматься, ведь так? Просроченную задолженность сформировали коллеги-предприниматели, которые переоценили свои силы. Поэтому, если можно обойтись без кредитов, то поступите именно так.

Выбор кредита и подача документов

Если вы считаете привлечение кредитных средств необходимым, то следующий вопрос таков: как это сделать? Взять деньги на развитие бизнеса не так просто, как кажется на первый взгляд. Особенно это касается тех, кто решился на открытие собственного дела с нуля.

Итак, поехали.

1. Выбираем кредитный продукт

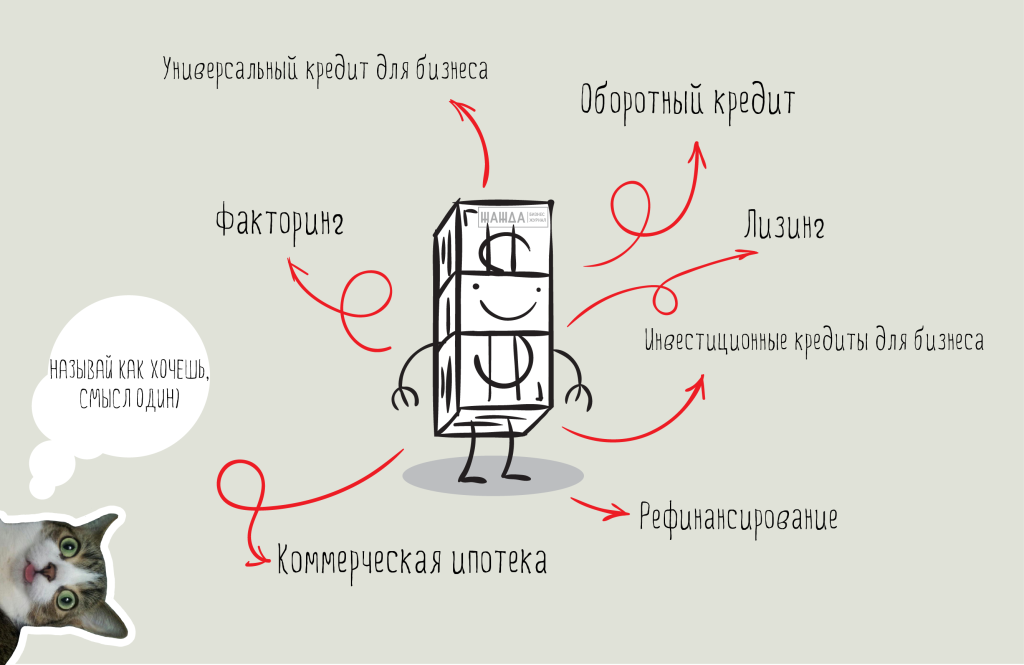

Банки предлагают несколько видов бизнес-кредитов, которые условно можно разбить на виды:

- Универсальный кредит для бизнеса. Заем пользуется наибольшей популярностью за счет достаточно демократичных условий использования. Деньги можно потратить хоть на рытье траншей в Гималаях, если это принесет вам прибыль.

- Кредит на текущую деятельность – оборотный кредит. Средства в этом случае предоставляются на приобретение основных средств или пополнение их в обороте. Основные средства – это имущество, которое участвует в производстве и не расходуется в процессе. Например, лопата – это основное средство для предпринимателя, специализирующегося на рытье траншей.

- Коммерческая ипотека. Этот пункт пояснений не требует. Вам же нужно где-то хранить лопаты. Залогом служит приобретаемая недвижимость – ваш склад лопат. Перестанете платить, банк заберет и продаст склад на торгах.

- Инвестиционные кредиты для бизнеса. Очень интересный инструмент. Банк ссужает деньги на ваш стартап, а также на расширение производственных мощностей. Кредит одобрят, если вы платежеспособны, а бизнес-план доказывает, что если нужно вложить 50 тысяч в лопаты, то на рытье траншей можно заработать миллион.

- Факторинг. Специфический вид финансирования, основанный на переуступке долга за поставленные клиентом товары, работы или услуги. Лопату можно взять в долг у магазина лопат, а потом попросить банк выкупить ваш долг.

- Лизинг. Финансовая аренда недвижимости, оборудования или транспортных средств с последующим выкупом. Стоимость в лизинге выплачивается в рассрочку. В этом случае вы будете платить за аренду лопаты у банка, попутно выкупая ее в собственность.

- Рефинансирование. Может применяться для закрытия других кредитов с целью оптимизации условий. Лопата, купленная в кредит под 2%, всегда лучше лопаты, приобретенной под 22% годовых.

2. Подаем документы

- Позаботьтесь о своевременном предоставлении всех документов, которые банк попросит в подтверждение платежеспособности. Справки, свидетельства и прочее должны содержать только достоверную и актуальную информацию.

- Банки проводят достаточно жесткую проверку пакета документов ООО и ИП. Контролируются и залоги. Если в справке утверждается, что у вас на балансе 500 новых лопат, то будьте добры представить их инспектору. Это не касается товаров в обороте, подтвердить наличие которых можно только документально.

- Для инвестиционных кредитов потребуется хорошо проработанный бизнес-план, о котором мы уже упоминали. Его тоже будут тщательно изучать. Образец документа вам могут предоставить в кредитном учреждении.

- Отдельно нужно сказать о кредитной истории. Ее нужно беречь смолоду. Скелеты в шкафу (вроде не внесенных вовремя платежей по кредиту на лопаты) обрушивают шансы на получение займа до нуля. Даже в том случае, если вы погасили задолженность, информация об этом факте будет храниться в бюро кредитных историй еще 5 лет.

- Взаимоотношения с банками должны быть безупречными у всех участников сделки: индивидуального предпринимателя, поручителей, учредителей или единственного собственника ООО.

- Начинающим предпринимателям стоит помнить, что физическому лицу в некоторых случаях получить кредит и использовать его для старта проекта проще, чем предпринимателю. У способа есть недостаток. Получить большой заем можно только под залог дорогостоящего имущества, квартиры например. Средства можно потратить на покупку готового бизнеса или франшизы. Если нужды в значительных средствах нет, то можно получить краткосрочный потребительский кредит.

Какой банк выбрать?

Итак, вы определились с кредитным продуктом и подготовили документы, подтверждающие вашу платежеспособность или бизнес-план. И с кредитной историей у вас все в норме. Идем дальше и выбираем кредитное учреждение, в которое документы и бизнес-план нужно отнести.

Далеко не все банки предоставляют кредиты малому и среднему бизнесу. Основными и самыми крупными игроками на этом рынке являются Сбербанк и ВТБ-24. Аналогичные услуги предоставляет Альфа-банк и некоторые другие кредитные учреждения.

В линейке предложений Сбербанка в настоящий момент представлены:

- кредиты на любые цели (универсальные);

- кредиты на пополнение оборотных средств (оборотные);

- кредиты на приобретение автотранспорта, оборудования и недвижимости (лизинг, коммерческая ипотека и т.д.);

- рефинансирование кредитов (лопаты под 2%, помним, да?).

Ставки по займам составляют от 14 до 23% годовых, сроки варьируются от 6 до 36 месяцев. Источник

Банк ВТБ предлагает предпринимателям:

- инвестиционный кредит (на развитие бизнеса). Банк готов выдать 850 тыс. рублей и более и предоставить отсрочку погашения до 6 месяцев (под бизнес-план по рытью траншей);

- кредит «Целевой» на 5 лет с отсрочкой погашения до 6 месяцев (только на приобретение лопат);

- оборотный на сумму от 850 тысяч рублей и сроком на 24 месяца;

- бизнес-ипотеку на срок 10 лет и размером аванса (первоначального взноса) 15%.

Ставки по бизнес-кредитам в ВТБ составляют от 14 до 25% годовых. Источник

Пожалуй, наиболее интересным предложением от Альфа-банка выглядит в настоящий момент кредит «Партнер». Он рассчитан на клиентов, которые имеют расчетный счет в этом кредитном учреждении. Согласно условиям, заемщик может получить до 6 млн рублей на любые цели без залога. Порядок оформления состоит из пяти шагов. Выдача средств осуществляется через расчетный счет клиента. Источник

Еще одним способом кредитования малого и среднего бизнеса является частный кредит. Дружественная организация может помочь вам со средствами на достаточно льготных условиях. Эта процедура носит название коммерческого займа и регламентируется Гражданским кодексом.

Бонусы от государства

Кредиты для предпринимателей, конечно, дороги, но государство проявляет некоторое участие в жизни малого бизнеса. В России есть определенные программы, направленные на поддержку МСБ. В регионах существуют фонды содействия или поддержки малого и среднего предпринимательства и центры развития бизнеса. Дешевым кредитом можно разжиться именно тут.

А если у вас нет имущества, которое можно заложить? Тогда на помощь придут гарантийные фонды. Они поручатся за вас своим капиталом за отдельную плату. Вознаграждение гарантийных фондов не может превышать 1/3 ставки рефинансирования ЦБ РФ от суммы поручительства. Поэтому максимальный размер вознаграждения фонда – 2% годовых от суммы поручительства. Эту сумму вам придется уплатить фонду сразу же при заключении договора. С таким поручительством шансы на получение кредита в любом банке или в фонде микрозаймов существенно возрастают.

Деятельность гарантийных фондов и организаций, предоставляющих микрозаймы, финансируется по госпрограмме поддержки малого и среднего бизнеса. При этом больше шансов у тех предпринимателей, которые реализуют приоритетные для региона проекты. Это означает, что если в вашей местности требуется много траншей, а вы хотите открыть завод по производству лопат, то ваше место в очереди за льготным кредитом и поручительством находится ближе к кассе. В остальных случаях с получением денег придется несколько повременить.

Несмотря на сложную экономическую ситуацию и кризис, получить кредит на открытие собственного дела возможно. Это потребует определенных сил и времени, поэтому стоит запастись терпением. В конце концов, не получает только тот, кто ничего не делает.

Если у вас нет денег, то займите. И никогда не занимайте мелких сумм. Занимайте сразу много, но всегда быстро отдавайте.Аристотель Онассис, греческий миллиардер