Виды страхования малого бизнеса

Даже самые смелые предприниматели, для которых авантюризм – это практически стиль жизни, не забывают подстелить кое-где соломку. Пословица «У страха глаза велики» не работает, когда речь идет о рисках, связанных с делом всей жизни. Страхование бизнеса – обязательный процесс, пренебрегать которым нельзя при любых обстоятельствах.

Создать компанию – дело нехитрое, удержаться на плаву и стать лидером рынка – куда более сложная задача. Любой, даже самый перспективный, бизнес может потерять завоеванные позиции и привести к банкротству. Вот лишь некоторые причины, которые могут привести к уменьшению прибыли или даже к закрытию компании:

- инфляция, изменения налогового законодательства;

- введение законов, ограничивающих деятельность или накладывающих дополнительные расходы;

- дестабилизация экономической ситуации в стране – это может существенно подорвать спрос;

- потеря ключевых специалистов;

- человеческий фактор (ошибки сотрудников);

- форс-мажорные обстоятельства: пожары, аварии, природные катаклизмы.

Невозможно предсказать наступление глобальных кризисных ситуаций, но в ваших силах минимизировать ущерб от вышеперечисленных факторов. Какие же виды страхования бизнеса существуют, если учитывать количество рисков российского бизнеса?

Что предлагают?

Пакет, предназначенный для малого бизнеса, обычно состоит из 3 основных видов страхования:

- страхование имущества;

- страхование ответственности;

- страхование от производственного перерыва.

Имущественное страхование

Вы открываете компанию и, скорее всего, арендуете офис или покупаете его, приобретаете мебель и оргтехнику. Не говоря уже о высокотехнологичном бизнесе, требующем дорогостоящего оборудования. Ваше имущество – приобретенное или арендованное – может быть испорчено или украдено. Имущественное страхование необходимо, чтобы компания-страховщик полностью выплатила стоимость причиненного ущерба.

Заметим, что размер страховки обязан соответствовать истинной цене застрахованного имущества. В противном случае, согласно закону, компания-страховщик имеет полное право возместить вам лишь долю нанесенного вреда. Она вычисляется путем соотношения суммы страховки к реальной цене вашей собственности.

Что дает право застраховать договор страхования имущества?

Почти все, что можно потрогать руками и является вашим по закону:

- здания, пристройки, склады;

- товары и материальные ценности;

- деньги, лежащие в кассе или в сейфе;

- промышленное оборудование, офисная техника;

- компьютеры;

- предметы интерьера и всю внутреннюю отделку.

Стоимость страховки всегда рассчитывается индивидуально. Она, как правило, зависит от многих факторов. Если говорить конкретнее, то цена годового договора страхования имущества юридического лица обычно варьируется в диапазоне 0,03-1% от стоимости имущества, на которое оформляется страховка.

Здесь большое влияние окажут вид имущества, применяемые франшизы, набор рисков, рассрочка при оплате. Нижняя граница стоимости страховки в среднем по регионам – 3000 рублей.

Страхование ответственности

Данный вид страхования поможет, если ваша компания причинила вред заказчику или у него появились претензии к вашим товарам или услугам.

Предположим, вы являетесь владельцем салона красоты. Ваш сотрудник, используя профессиональную косметику (а это химическое вещество!), нанес вред здоровью посетителя. Или мастер-парикмахер пересушил волосы клиентке.

Если пострадавший предъявит претензии к салону, а у вас нет возможности возместить ущерб, вы можете воспользоваться договором страхования ответственности. Важно, что страховая компания в этом случае возместит ущерб только в пределах суммы страховки.

Страхование от производственных перерывов

В работе вашего производства могут возникнуть перерывы. Запланированные – праздничные дни, отпуска сотрудников – можно предусмотреть. А вот внеплановые, вызванные форс-мажорными обстоятельствами, являются угрозой.

Например, в офисе пожар. Небольшой, но парализующий на какое-то время деятельность компании. Вынужденный простой в работе приведет к убыткам:

- упущенная прибыль;

- незапланированные расходы на возмещение ущерба;

- текущие затраты на аренду помещения, налоги, зарплату сотрудников и прочее.

Фактическое время простоя будет определять размер ущерба, который обязуется выплатить страховая компания. Однако компания-страховщик в договоре устанавливает франшизу, указав минимальное время простоя в деятельности предприятия. Получается, что часть убытка не возвращается.

Предположим, франшиза составляет 5 дней. Если деятельность компании за это время восстановится, вы ничего не получите от страховщика – здесь под страховой случай попадает срок от 6 дней.

Еще несколько полезных пакетов:

- добровольное медицинское страхование персонала;

- страхование автомобилей компании;

- страхование товаров при перевозке.

Сколько стоит?

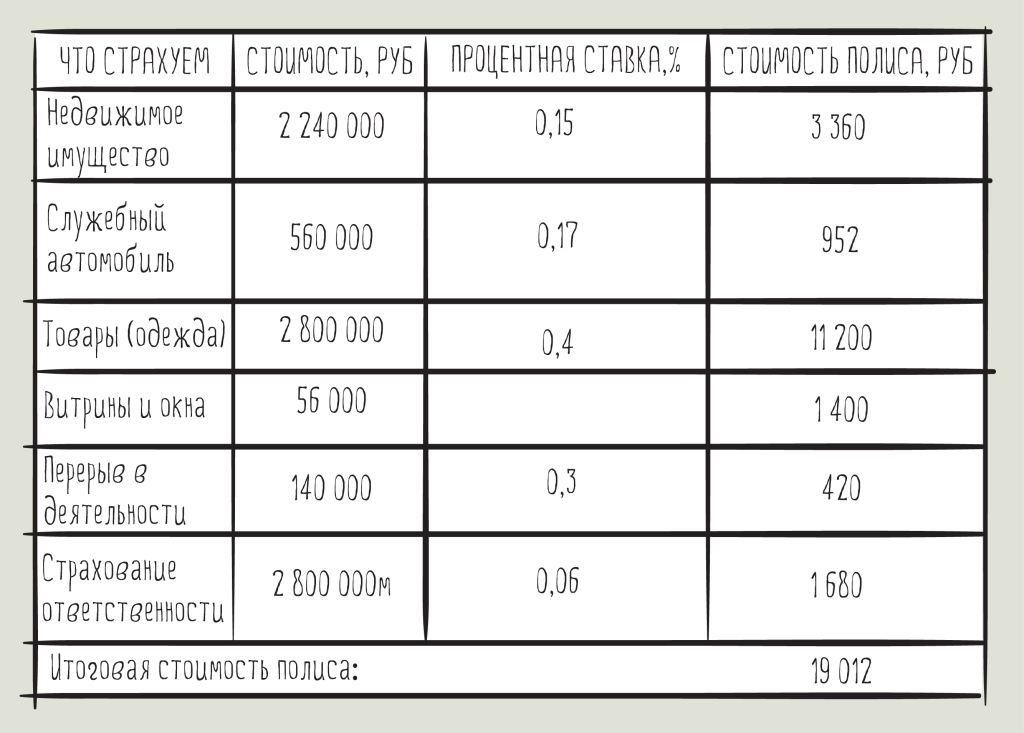

Вот пример расчета страховки от основных рисков, которые мы упомянули в нашей статье. Сделан он для магазина, торгующего одеждой в Подмосковье, площадью 100 м².

Это лишь основные случаи страхования малого и среднего бизнеса в России. Более подробную консультацию можно и нужно получить у грамотного юриста. Он же подскажет проверенных страховщиков, чтобы избежать мошенничества со стороны нечестных игроков страхового рынка.

Страхование – это парашют, если у вас его нет в нужный момент, больше он вам не понадобится.Смильян Мори, ведущий европейский бизнес-тренер