Налоги и взносы ИП за работников

Индивидуальный предприниматель, принимая сотрудников на работу, должен хорошо представлять, какой налог на работника нужно платить. Также ИП платит взносы за работников во внебюджетные фонды: что это за платежи и каков их размер в 2018 году? Как рассчитать размер отчислений и сделать налоговый вычет?

Для предпринимателя существует всего два типа выплат за своих сотрудников: налог на доходы физических лиц (НДФЛ), согласно п. 1 ст. 226 НК РФ, и страховые взносы в Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС), согласно п. 1 ст. 5 Федерального закона №212-ФЗ.

Уплата НДФЛ

Индивидуальный предприниматель должен отчитываться перед налоговой (ФНС) не только за полученную прибыль и выручку, но и за сотрудников. При этом из своего «кармана» предприниматель ничего не платит. Он рассчитывает налог на доход сотрудников, удерживает его из их зарплаты и перечисляет в ФНС. По сути, в данном случае ИП выступает посредником.

Согласно п. 1 ст. 224 НК РФ, ставка по НДФЛ составляет 13%. Чтобы рассчитать сумму, которую тот или иной наемный сотрудник должен заплатить в казну, нужно учесть несколько моментов.

Во-первых, не все доходы физических лиц подлежат налогообложению, о чем написано в ст. 217 НК РФ. Пенсии, различные государственные, выходные пособия или увольнительные – эти и другие поступления сотрудникам не облагаются НДФЛ.

Во-вторых, для сотрудников законодательством установлен ряд вычетов, которые применяются для уменьшения базы подоходного налога.

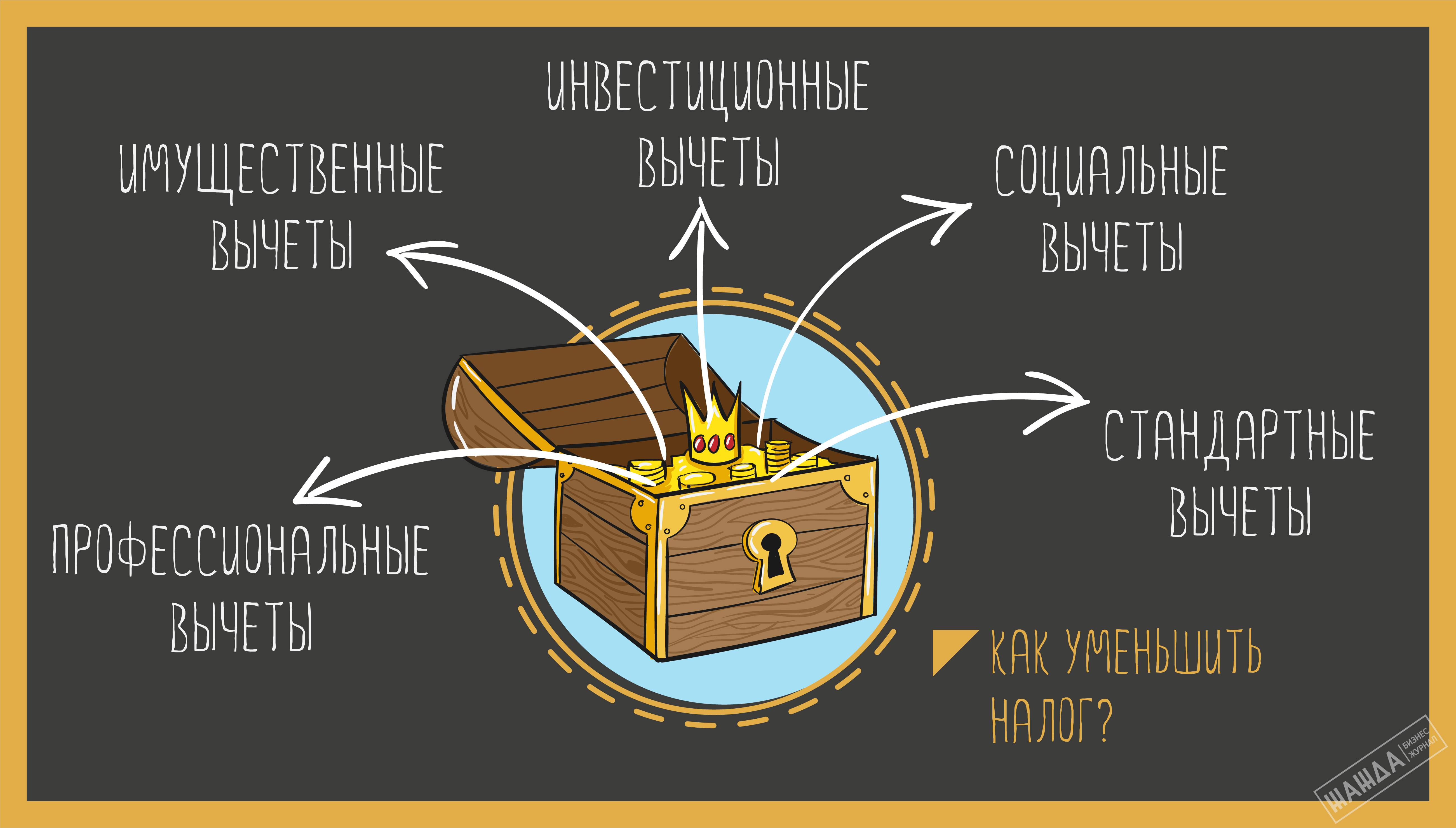

Как уменьшить налог?

Здесь вам помогут различные вычеты, под которые попадают некоторые категории сотрудников:

1. Стандартные вычеты.

I. 3000 рублей в месяц для военнослужащих, инвалидов ВОВ, лиц, подвергшихся радиоактивному облучению.

II. 500 рублей в месяц для участников ВОВ, лиц, отдавших собственный костный мозг для спасения чужой жизни, инвалидов детства или любой из 3 групп, узников концлагерей и прочих.

III. Налоговый вычет на первого, второго и последующих детей в размере от 1400 до 3000 рублей в месяц (для родителей студентов-очников и детей-инвалидов до 18 лет такой вычет составляет 12000 рублей на каждого ребенка).

У стандартных вычетов есть свой лимит – доход вашего сотрудника нарастающим итогом с начала календарного года не может превысить 350000 рублей. Как только доход достигнет этой отметки, вычеты не предоставляются. Регламентирующий документ – ст. 218 НК РФ.

2. Социальные вычеты.

I. Вычет в размере суммы пожертвований на различные благотворительные цели.

II. Вычет в размере оплаты образования самого сотрудника или его детей (собственных или усыновленных).

III. Вычет в размере оплаченных медицинских услуг, если они входят в специальный перечень Правительства РФ.

IV. Вычет в размере дополнительных взносов сотрудников на накопительную или страховую часть пенсии.

Все перечисленные вычеты, кроме пожертвований, могут применяются в пределах максимального дохода физического лица, установленного в размере 120000 рублей в год, и регламентируются ст. 219 НК РФ.

3. Инвестиционные вычеты.

Это доходы от реализации ценных бумаг, а также в размере средств, положенных на индивидуальный инвестиционный счет (но не более 400000 рублей), установленный ст. 10.2-1 Федерального закона №39-ФЗ, и доходов по нему.

Предельный размер инвестиционного вычета по доходам, полученным от реализации ценных бумаг, определяется расчетным путем, описанным в п. 2 ст. 219.1 НК РФ.

4. Имущественные вычеты.

I. Вычет в размере потраченных средств на строительство или покупку дома, квартиры, земельного участка для застройки.

II. Вычет в размере погашенных процентов по целевым кредитам или займам.

III. Вычет в размере средств от продажи своего недвижимого имущества, согласно ст. 220 НК РФ.

5. Профессиональные вычеты.

Такие вычеты получают сотрудники, которые работают по договорам гражданско-правового характера (ГПХ), лица, получившие авторское вознаграждение за вновь созданное или исполненное произведение науки, искусства. Кроме того, к профессиональным вычетам относятся расходы, обязательно документально подтвержденные, производимые на получение доходов (ст. 221 НК РФ).

Учитывая все особенности социального положения, личных дел и обстоятельств людей, индивидуальный предприниматель определяет, какой налог на работника, каждого в отдельности, он уплатит в налоговую службу. Согласно п. 6 и 7 ст. 226 НК РФ, налоговый агент обязан удержанную с сотрудников сумму налога перечислить в налоговый орган по месту учета не позднее следующего дня с момента зарплаты.

Уплата страховых взносов

Кроме отчислений, удержанных из доходов сотрудников, на плечи предпринимателя ложится уплата страховых взносов в различные фонды. Размер этих взносов определяется выбранным ИП налоговым режимом. Предприниматель на основной системе налогообложения (ОСНО) или на едином сельскохозяйственном налоге (ЕСХН) делает стандартные отчисления, согласно ст. 58.2 Федерального закона №212-ФЗ.

Отчисления за сотрудников:

- В Пенсионный фонд (ПФР) – 22%.

- В Фонд социального страхования (ФСС) – 2,9%.

- В Фонд обязательного медицинского страхования (ФОМС) – 5,1%.

Кроме того, есть предельные величины доходов сотрудников, которые облагаются взносами. В 2018 году, согласно постановлению Правительства РФ №1378, для ПФР предельная величина годового дохода на человека составила 1 021 000 (свыше нее взнос насчитывается в размере 10%), для ФСС и ФОМС – 815 000 рублей на человека (свыше взнос не взимается совсем).

Для отдельных категорий налогоплательщиков установлены сниженные тарифы страховых взносов. Индивидуальные предприниматели, работающие на упрощенной системе налогообложения (УСН), платящие единый налог на вмененный доход (ЕНВД) и находящиеся на патентной системе налогообложения (ПСН), уплачивают только взносы в ПФР в размере 20% от дохода сотрудников. В ФСС и ФОМС никакие отчисления не производятся. Основанием служит п. 3.4 ст. 58 Федерального закона №212-ФЗ.

Исчисление страховых взносов происходит с учетом того, что часть доходов сотрудников не облагается этими взносами. Такие доходы прописаны в ст. 9 Федерального закона №212-ФЗ. После того как вы рассчитаете необходимые суммы взносов к перечислению в фонды, не позднее 15 числа каждого месяца необходимо их оплатить, согласно п. 5 ст. 15 того же закона.

Предприниматель, имеющий штат сотрудников, помимо выплат в социальные фонды за себя, обязан производить уплату страховых взносов за своих работников с учетом доходов каждого из них. Не забудьте, что, помимо самих отчислений в различные инстанции, вы должны регулярно предоставлять отчетность по доходам работающих у вас людей.